La Cgia di Mestre: con la flat tax i lavoratori autonomi pagano più dei dipendenti

Con l’innalzamento della flat tax fino a 85 mila euro di fatturato, gli autonomi continuano a pagare più tasse dei lavoratori dipendenti. Il dato emerge dell'analisi del centro studi della Confederazione: "Chi fa impresa rischia e per tutelare coloro che intraprendono una sfida così impegnativa bisognerebbe mettere a punto un fisco più giusto e meno oppressivo"

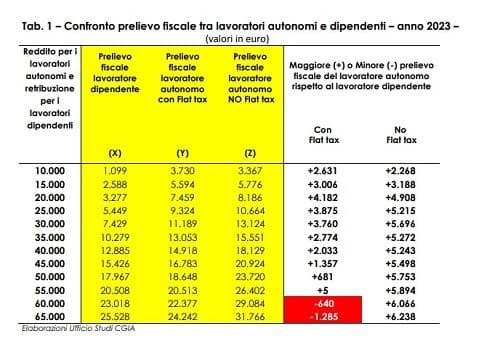

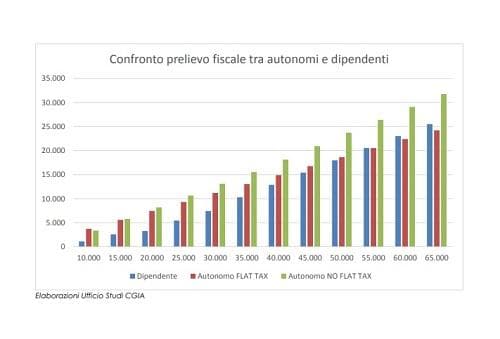

Con l’innalzamento della flat tax fino a 85.000 euro di fatturato, gli autonomi continuano a pagare più tasse dei lavoratori dipendenti. Solo nella fascia di reddito tra i 60 e i 65.000 euro, le partite Iva che si avvalgono della tassa piatta pagano meno. Il dato emerge dal calcolo realizzato dalla Cgia di Mestre.

Secondo l'organizzazione di categoria, in tutte le altre comparazioni, vale a dire tra i 10.000 euro di reddito fino a 55.000 euro, gli autonomi pagano sempre molto più di impiegati e operai, con punte tra i 3.760 e i 3.875 euro all’anno nella fascia di reddito tra i 25 e i 30.000 euro, prelievo aggiuntivo che sale attorno ai 4.200 euro con redditi tra i 15 e i 20.000 euro.

Se, poi, il confronto lo facciamo tra i dipendenti e i lavoratori autonomi che non applicano la flat tax, il maggior prelievo in capo a questi ultimi aumenta a dismisura, con punte, tra i 60 e i 65.000 euro di reddito, di oltre 6.000 euro all’anno.

Come dicevamo, la situazione cambia segno a partire dalla classe di reddito pari a 60 mila euro. In questo caso gli autonomi con flat tax subiranno nel 2023 un prelievo fiscale annuo inferiore ai dipendenti di 640 euro. Se la comparazione avviene con un reddito da 65 mila, il vantaggio sale a 1.285 euro.

Il confronto tra queste due categorie professionali si ferma sulla soglia di reddito pari a 65.000 euro. Se alziamo ulteriormente l’asticella, il volume d’affari del lavoratore autonomo, implicitamente preso in esame in questa elaborazione, supererebbe il tetto degli 85.000, livello oltre il quale non è più applicabile la tassa piatta.

Potenzialmente interessati 140.000 autonomi

Quanti sono i potenziali lavoratori autonomi (ovvero artigiani, commercianti, liberi professionisti, consulenti, micro imprenditori, etc.) che con lo slittamento all’insù della soglia di fatturato fino a 85.000 euro potranno beneficiare del vantaggio fiscale garantito dall’applicazione della flat tax?

Dalla elaborazione dei dati statistici delle dichiarazioni dei redditi 2021 (anno di imposta 2020), potrebbero essere al massimo 140.000.

Ovviamente, gli effettivi beneficiari del regime di favore saranno di meno, in quanto queste partite Iva oltre a non superare il limite di ricavi/compensi di 85.000 euro dovranno rispettare ulteriori requisiti stabiliti dalla legge; tra cui, ad esempio, il non aver sostenuto spese per lavoro dipendente, accessorio o di collaborazione superiori a 20.000 euro.

Costo di 404 milioni di euro all’anno

Secondo i dati delle dichiarazioni dei redditi 2021 (anno di imposta 2020), i contribuenti in regime forfetario ammontano a poco meno di 1.728.000.

Secondo la Relazione tecnica allegata alla legge di Bilancio 2023, si stima che l’ampliamento delle soglie di ricavi/compensi per accedere alla flat tax previsto dal Governo Meloni comporterà un costo aggiuntivo per le casse dello Stato di 404 milioni di euro all’anno.

Tanto rumore per nulla

"Chi in queste ultime settimane ha gridato allo scandalo - dice la Cgia di Mestre - dovrebbe ravvedersi. Non solo perché nonostante la flat tax gli autonomi pagano più tasse dei dipendenti, ma anche perché la nuova versione per l’anno 2023 potrebbe interessare al massimo solo 140.000 partite Iva (pari al 4,2 per cento del totale del numero degli autonomi che attualmente non applicano la tassa piatta), con un costo per l’erario di “soli” 404 milioni di euro all’anno.

Certo, l’obiezione di coloro che sostengono che con questo regime fiscale gli autonomi non rispetterebbero le disposizioni previste dall’articolo 53 della Costituzione1 è legittima.

Ma solo in parte, in quanto chi esercita un’attività di impresa e di lavoro autonomo si trova in una situazione completamente diversa dai lavoratori subordinati.

Tesi, quest’ultima, che rafforza la posizione di chi chiede ad alta voce che a coloro i quali non viene applicata la flat tax (in Italia oltre un milione tra imprenditori e lavoratori autonomi) bisognerebbe avviare quanto prima una progressiva riduzione del carico fiscale, visto che dal confronto con i dipendenti registrano un prelievo nettamente superiore".

Perché c’è un regime fiscale agevolato per le partite Iva

La fiscalità di vantaggio che interessa una parte delle partite Iva è ascrivibile al fatto che questi lavoratori sono più fragili degli altri.

Hanno pochissime tutele: rispetto ai lavoratori dipendenti, ad esempio, non dispongono di malattia, ferie, permessi, Tfr e tredicesime/quattordicesime.

In caso di difficoltà momentanea non dispongono né di cassa integrazione né, in caso di perdita del posto di lavoro, di Naspi2. E’ stato certificato che il rischio povertà nelle famiglie dove il reddito principale è riconducibile a un autonomo è superiore a quelle dei dipendenti3.

Ricordiamo, infine, che, secondo l’Istat, dal febbraio 2020 (mese pre Covid) fino a ottobre 2022 (ultimo dato disponibile), i lavoratori indipendenti (inclusi anche soci di cooperative, collaboratori familiari, etc.) sono scesi di 205 mila unità, mentre i dipendenti sono cresciuti di 412.000.

Insomma, chi fa impresa rischia e per tutelare coloro che intraprendono una sfida così impegnativa bisognerebbe mettere a punto un fisco più giusto e meno oppressivo.

Redazione Cuoreeconomico

(Riproduzione riservata)

Per inviare comunicati stampa alla Redazione di CUOREECONOMICO: cuoreeconomico@esg89.com

WHATSAPP Redazione CUOREECONOMICO: 327 7023475

Per Info, Contatti e Pubblicità scrivere a: customer@esg89.com